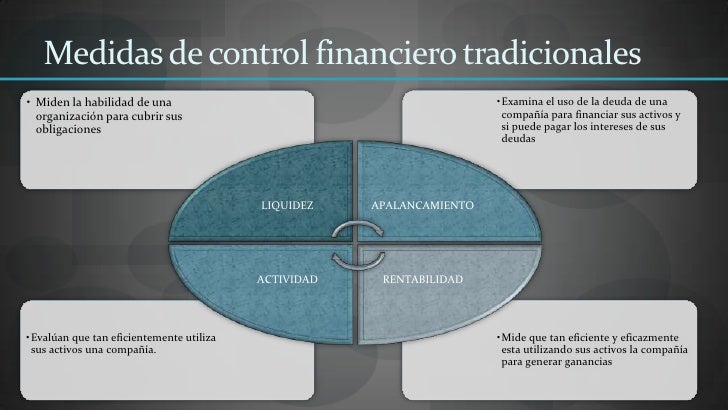

Indicadores de liquidez

1. Razón corriente: Con este indicador podremos evaluar la capacidad que tiene la empresa, para cumplir con sus obligaciones (Pagos a acreedores) en corto plazo, es decir menos a un año, para encontrar y resolver este indicador debemos tomar los activos corrientes de la organización y dividirlo en su pasivo corriente (estos datos se sacan del balance general de la empresa).

2. Prueba ácida: Este indicador nos indica la velocidad de movimiento del inventario, es decir si los inventarios de la empresa rotan y se venden con facilidad o no. Para resolver la prueba ácida se le restan los inventarios a los activos corrientes y se divide el resultado en los pasivos corrientes totales, estos datos al igual que la razón corriente se obtienen del balance general.

Indicadores de rentabilidad

1. Margen de utilidad sobre las ventas: Aquí se identifican las utilidades que generan los productos que vende la misma, Se toman las utilidades netas después de impuestos y se dividen en todas las ventas del periodo.

2. Rendimiento sobre la inversión: Este indicador mide la eficiencia de los activos para generar utilidades, se toman las utilidades netas sobre los activos totales estos datos se toman en el P y G de la empresa.